経理が評価されるのは「処理能力」より「仕組み化」|属人化を防ぐ請求書業務の整え方

更新日:2026.05.12

ー 目次 ー

経理部門で経理課長やマネージャー候補といった「次の役割」を任されるには、資格や経験年数だけでなく、日々の定常業務における属人化を脱却し、再現性を高めるための見直しが不可欠です。

例えば、特に多拠点企業において毎月大量に届く請求書の処理を、受領方法の統一から支払、そして証憑管理まで一貫したルールで一元化することで、月次決算の迅速化、不正や誤謬を防ぐための組織的な仕組みである内部統制、そして外部からのチェックである監査対応の精度が大きく向上します。

本記事では、経理部門が評価される実務の核となる受領請求業務を起点とした標準化・効率化の実践ステップや、キャリアアップにつながる実務力を、事例とともに詳しく解説します。

経理部門で属人化が起きると何が問題になるのか

経理のキャリアアップには、まず現場で何が課題にあるのかを把握して、解決へ導くことが大切です。では、経理全般でどんな課題を抱えている傾向が多いのかを見ていきます。

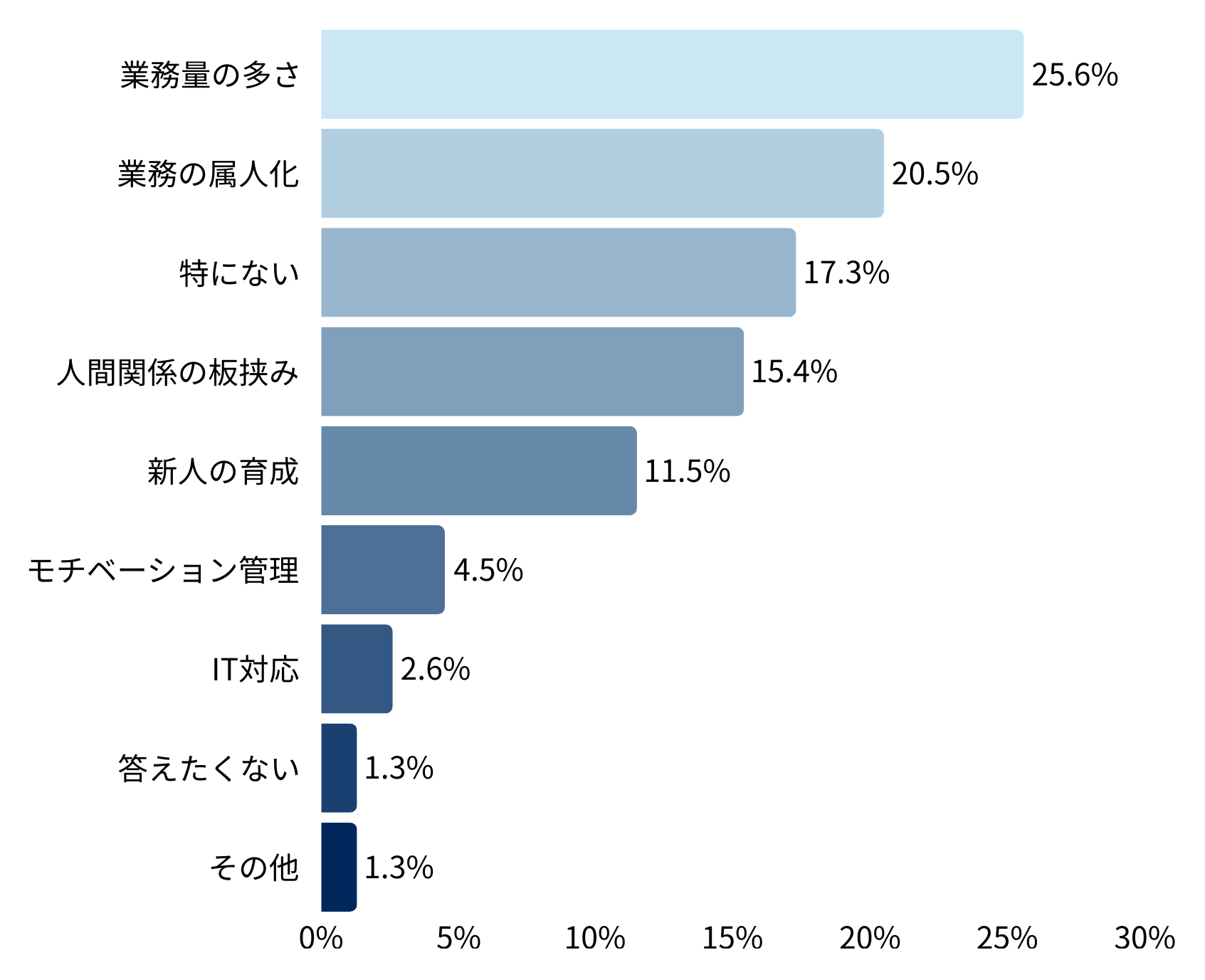

インボイスが独自に、経理管理職が現場で抱えている悩みを調査した結果があるので、結果を基に見てみましょう。

抱える課題の上位は「業務量の多さ」と「属人化」

経理管理職が抱える最も深刻な課題の上位には、「業務量の多さ」と「業務の属人化」が常に挙げられます。これらの課題は、月次決算の遅延、誤謬や不正発生のリスク、内部統制の不備、そして監査対応の精度低下といった深刻な影響を組織全体に及ぼす可能性があります。

現場の状況を振り返った際に、特に「業務量の多さ」と「業務の属人化」が顕著な業務として思い当たるものはないでしょうか。

例えば、多拠点企業における請求書の受領・確認・仕訳・支払・証憑管理といった一連の処理は、AIや自動化技術が進展している現代においても、アナログ作業が残存しやすく、これらの課題が集中しやすい傾向にあります。自身の業務を振り返り、そのような具体的な業務を思い出してみましょう。

請求書処理はなぜ属人化しやすいのか

経理全体の運用を上手く回すためには、単に伝票や請求書を多くさばいた数だけに焦点を当てるのでなく、誰が担当しても同じ品質で月次決算や支払、証憑保存まで正確に回る仕組みを作れる「属人化」の解消が大きなポイントです。

特定の人しかできない属人的な作業を減らし、誰が担当してもミスなく処理できる月次運用体制や証憑の管理体制、差戻しのルールまで整備できることが求められます。

こうした仕組み化を実現することで、組織としての安定運用を実現し、経理部門全体のパフォーマンス向上に貢献がしやすいです。経理で評価される実務には、主に以下の3つを属人化の脱却と、平準化することで現場の業務量の多さを削減できる目安になります。単なるルーティン処理の枠を超え、経営に資する経理として信頼されます。

- ①他部門(店舗・拠点・購買・総務・ITなど)を巻き込み、全体最適な運用に落とし込む

- ②部門別や拠点別など、より細かい単位で数字を管理・説明できる

- ③証憑や取引データの証跡を残し、誰でも検証・説明できる状態を保つこと

請求書処理の中でも「受領請求」は優先すべき

では、前述で挙げた3点を実施するために、経理現場が抱えている業務量が多くあり、属人化する経理業務の何に手をつけたらよいかを解説します。

結論、「請求書処理業務」です。

請求書処理業務は、確認から承認・配賦・仕訳・支払・保存までの起点となる業務であり拠点が多いほど請求書の枚数は増えて煩雑化しやすい傾向にあります。ここを標準化できると、実務力が際立ちます。

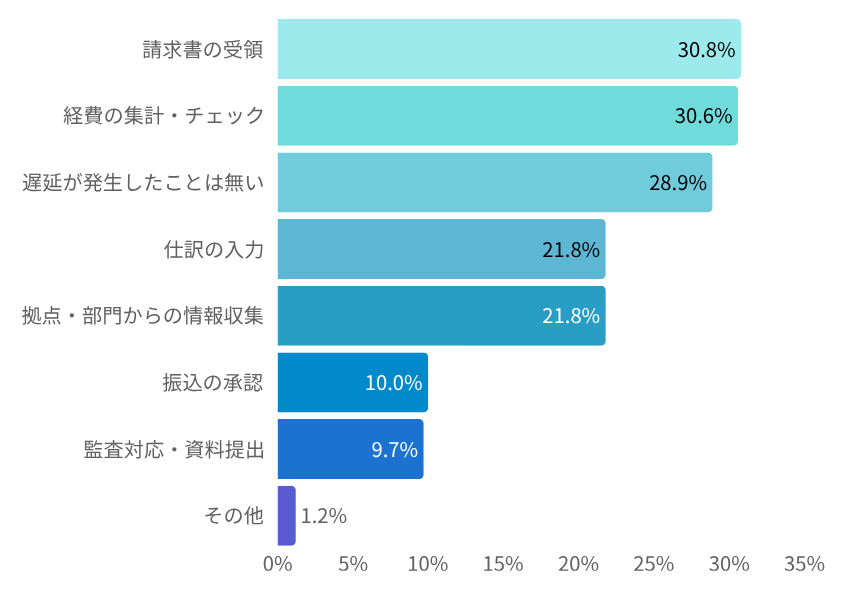

また、経理として組織全体の数字を安定して回すために、最初に取り組むべきは、請求書処理業務の中でも「請求書の受領」を優先すべきです。経理担当へ独自にアンケートしたところ、月次業務などのスケジュールで遅れが発生しやすい業務は何かを調査した結果、1位が「請求書の受領」だったため、多くの経理が課題として認識されている状況になっています。

拠点数が多いほど受領請求書処理は平準化が困難

受領請求書処理は、経理業務の中でも特に平準化が難しい領域の一つです。主な理由として、多拠点や子会社を持つ企業では顕著にみられます。

関連記事:拠点の数だけ「経理の目」は届かなくなる | 請求書分散の放置が招く3つの代償と業界別・管理の急所

多様な受領チャネルの混在

紙での郵送、PDFのメール添付、各取引先が運営するポータルサイトからのダウンロードなど、請求書の受領方法が複数混在することは、本部と現場間での情報共有や進捗管理を著しく困難にします。例えば、本社経理は特定の請求書が未着だと思っていても、実際は拠点で受け取られて処理が滞っているケースや、同じ請求書が複数のルートで届き二重に支払われるといったリスクが高まります。

これにより、月次決算の遅延、誤謬による不適切な費用計上、不正発生のリスクだけでなく、証憑の保存漏れによる税務調査時の指摘や、過年度修正といった深刻な事態につながる可能性も高まります。

後工程への影響が大きく属人化しやすい

請求書の受け取りや確認方法がバラバラで統一されていない状態が続くと、その後の会計処理全体に深刻な影響を及ぼします。例えば、月次決算の遅延が発生し、経営層が迅速な意思決定を行えなくなるほか、支払ミスは取引先との信頼関係を損ね、時には延滞金などの追加コストを発生させます。

さらに、不適切な処理は税務調査で経費として認められない「税務上の否認」につながり追徴課税のリスクを高め、外部監査では内部統制の不備として指摘を受け、企業の信頼性を低下させる原因となります。

明確なルールがない=個人判断ゆえの属人化になる

こうした状況下では、明確なルールやガイドラインが存在しないため、経理担当者は「自分の処理が本当に正しいのか」「他の部門や担当者と比べて判断に差が出ていないか」といった不安を常に抱えやすくなります。

結果として、確認項目や処理プロセスが担当者個人の経験や判断に大きく依存し、業務品質にばらつきが生じます。この「担当者でしか分からない」状態こそが属人化を加速させ、組織全体の処理能力を低下させる要因となります。

では、受領請求処理の平準化に必要なことを次章で解説します。

平準化のポイント|「受領チャネル・確認項目の統一」と「ルールの明確化」

受領請求業務の平準化は、単なる事務処理の効率化に留まらず、経理担当者のキャリアアップに直結する重要な実務領域です。請求書の入口を整備できる人材は、月次決算の迅速化、不正や誤謬を防ぐ内部統制の強化、監査対応の精度向上など、後工程全体のリスクを未然に防ぐ実務力を持つと評価されます。

平準化を成功させ、キャリアアップにつなげるために、以下2つのポイントが不可欠です。

受領チャネル・確認項目の統一

請求書の郵送先を本社に集約したり、共通のメールアドレスやシステムで一元管理する運用に切り替えることが効果的です。拠点で受け取った場合も必ず本部にスキャンして報告するなど、一度全ての請求情報を集約できるルールを設けることで、経理部門が全体を把握しやすくなり、リスクを大きく減らすことができます。

また、請求書処理の品質を安定させるには、確認すべき項目を明確にし、誰が見ても同じ判断ができる状態を作ることが重要です。具体的には、以下をチェックリストにしてみます。

- 取引先の登録番号

- 取引日

- 取引内容

- 税率ごとの金額や税額

- 支払期限

- 契約書・発注書・検収書との整合性

これらをチェックリスト化し、担当者ごとに確認基準がずれることを防ぎます。これにより、確認漏れや誤判断のリスクを抑え、月次決算や証憑保存の精度向上につなげることができます。誰が担当しても同じ品質を担保できる仕組みを構築することで、業務の属人化も防げます。

差戻し基準を明文化する

例外的な請求書や不備が見つかった場合の対応を担当者の裁量に任せてしまうと、判断がばらつきやすくなります。ここで重要なのが、

「何があれば差戻し」

「どのケースなら仮計上」

「どの範囲を月末未払として処理するか」

といった基準を事前に明文化しておくことです。

たとえば、登録番号が不明な場合や金額に齟齬がある場合は差戻し、不備が軽微であれば仮計上して月末に精算する、などのルールを定めます。さらに、例外処理を行った際には承認者・期限・判断理由を必ず記録し、後から根拠を示せるようにしておくことで、内部統制や監査への対応力も高まります。

こうした基準づくりは、経理部門全体の安定運用に直結します。

属人化を防ぐには「定常業務」の整理が欠かせない

受領請求書処理の平準化を推進する上で、最初に着手すべきは、現在行われている定常業務の棚卸しです。現状の業務フロー、課題、リスクを洗い出すことで、どこから標準化を進めるべきか、具体的な改善点が見えてきます。

特に以下の領域について棚卸しを進めることが、経理部門全体の安定運用とキャリアアップにつながります。

多拠点・子会社・M&A後の管理統一

拠点や子会社が増えたり、M&Aを経た組織では、請求処理や会計の基準が拠点ごと・会社ごとにばらつきが出やすくなります。経理部門が主導して、支払条件、会計科目、税区分などを統一することは、月次決算の迅速化や経営数値の信頼性向上に直結します。

M&A後は旧来の運用の差異が表面化しやすいため、論点を事前に把握し、標準化の旗振り役を担いましょう。

部門配賦・拠点配賦・仕訳設計の整備

本社宛てにまとめて届く請求書でも、複数の拠点や部門が利用しているケースは少なくありません。明細ごとに利用実態を整理し、適切に費用配分できる仕組みは、管理会計の基盤を強化し、経営層からの信頼を集めます。

部門コードや拠点コードの体系を見直し、補助科目や摘要のルールまで統一することで、誰が処理しても同じ基準で数字を積み上げられる体制を整えましょう。

インボイス・証憑保存・内部統制の運用

インボイス制度や電子帳簿保存法、内部統制の要件は、理解しているだけでなく、実際の現場で確実に仕組みとして運用に落とし込めるかが問われます。適格請求書の確認フロー、電子保存のルール化、承認履歴の残し方など、一連のプロセスを「誰が担当しても同じ品質で回る」状態にできるかが重要です。

保存データが勝手に修正されないようにする仕組みや、不備や差戻し、修正が発生した場合も履歴として残せる運用を構築しましょう。

上記3つを優先にしてもらい、平準化が進んで余裕ができてきたらこの2点もぜひ進めてみてください。

月次決算を早める実務の徹底

月次決算の早期化は、経理担当者が経営層に近づくための重要なステップです。請求書待ちによる計上遅れを防ぐために未払費用の見積精度を高めること。仮払金や前渡金といった仮勘定の滞留を減らし、残高理由を明確にすること。

さらに、拠点からの提出期限や承認期限、差戻し期限などをカレンダーで明確にし、締日前倒しのルールを作ることで、決算作業のスピードと品質を向上させることができます。

監査対応・税務調査をイベント対応で終わらせない仕組み化

監査や税務調査を「その場しのぎ」で終わらせず、日常業務の中で証憑や論点を整理し続ける仕組みを持つことが評価されます。請求書や契約書、発注書、検収書、承認履歴、支払記録が一連の流れでつながっていることを明確にし、説明できる体制を整えましょう。

また、税務調査で問われやすい論点を事前に棚卸しし、例外的な会計処理についても判断理由や承認者、処理の根拠となる資料を必ず記録として残す運用が求められます。

通信費・水道光熱費は請求書業務が複雑化しやすい

経理実務の平準化を進める上で、特に通信費や水道光熱費といった公共料金の請求書処理は、優先的に取り組むべき領域です。

通信費・水道光熱費は拠点分だけ処理が煩雑化

これらの費用は、例えばインターネット回線費、携帯電話料金、固定電話料金などが混在し、水道光熱費であれば複数の事業所や店舗の請求が1枚にまとめられることがよくあります。そのため、項目や利用場所が入り組みやすく、複数の部門・拠点分がまとめられることが多いため、細かな確認作業と全体像を把握する実務の力量が問われる領域です。

特にインボイス制度導入後は、適格請求書発行事業者の登録番号確認や、税率ごとの明細・税額の突合といった複雑なチェックが不可欠です。また、複数の部門や拠点にまたがる費用を、利用実態に応じて正確に按分する部門別配賦の設計と運用は手間がかかり、ミスが発生しやすいポイントとなります。

さらに、紙やPDFで届く請求書から必要な情報を手作業で抽出・入力する明細データ化作業は、時間と労力を要し、誤入力のリスクも高まります。

通信費と水道光熱費の受領請求処理を平準化することで、月次決算の迅速化や正確なコスト管理、そして内部統制の強化に直結し、経理部門全体の信頼性と品質向上に大きく貢献します。

効率化と管理を両立するには一括請求の仕組みが有効

多拠点や子会社を抱える企業では、「請求書がバラバラに届く」「支払期日が揃っていない」「担当者ごとに処理のやり方が違う」といった課題が頻発します。そこで、一括請求の仕組みを導入することが、これらの複雑な業務を一本化し、支払や保管、仕訳の流れを全社で統一するための実践的な解決策として機能します。

一括請求のメリットを詳しく知りたい方はこちら↓

もう迷わない!請求書カード払いと一括請求サービスの選び方

一括請求が効果を発揮する企業の特徴

一括請求は、特に以下のような状況にある企業において業務設計の基盤として高く評価され、経理部門の効率化とキャリアアップに貢献します。

複数拠点を本社で統括する必要がある

複数の拠点や子会社を持つ企業では、各拠点から届く請求書の受領方法や処理がバラバラになりやすく、本社での全体把握や統制が困難になりがちです。一括請求を導入することで、すべての請求書情報を本社で集約・管理できるため、拠点ごとの支払状況や費用を透明化し、全社的な内部統制を強化できます。

これにより、不正や誤謬のリスクを低減し、月次決算の迅速化に貢献する「多拠点管理能力」を示す実績となります。

水道光熱費の一括請求はインボイスの「Onevoice公共」がベスト!資料はこちら

原価計算のための部門別配賦が求められる

部門別やプロジェクト別の正確な原価計算が求められる企業では、各部署が使用した費用を適切に配賦する作業が非常に煩雑になりがちです。一括請求サービスは、詳細な利用明細データを提供することが多いため、各部門への費用配賦作業を効率化し、その精度を大幅に向上させます。

管理会計の基盤を強化し、経営層が迅速かつ正確な意思決定を行うためのデータを提供できる能力は、経理のプロフェッショナルとして高く評価されます。

毎月の請求内容をすぐに確認したい

経営状況を迅速に把握し、コスト変動要因をタイムリーに分析するためには、毎月の請求内容を速やかに確認できる体制が不可欠です。一括請求を導入することで、請求データがデジタルで一元化され、リアルタイムに近い形で詳細な情報を参照できるようになります。

これにより、費用の異常値を早期に発見し、月次決算の早期化に貢献できるだけでなく、経営層への報告精度を高める「データ活用能力」を実証できます。

一括請求による実務メリット

毎月の請求書が1通にまとまり、支払や承認、会計システムへの入力など一連の処理が大幅に簡素化されます。部門ごとの費用集計や利用明細の確認も一つのデータで済むため、手作業による入力ミスや支払漏れといったリスクも減少します。

「月次決算に必要なデータがすぐ揃う」

「監査や税務調査の際にも、請求書と利用内容を一元管理できるので説明がスムーズ」

「紙の保管や伝票作成の手間が半減」

といった効果が得られます。

通信費の一括請求はインボイスの「Gi通信」がベスト!資料はこちら

一括請求の活用で平準化を実現してキャリアアップへ

一括請求の仕組みを戦略的に活用することで、経理担当者はルーティンワークを効率化し、「単なる処理担当」の枠を超えて、部門横断的な「業務設計や改善の担い手」へと役割を大きく広げることが可能になります。これにより、日々の運用課題を深く分析し、組織全体のパフォーマンス向上に貢献する、より戦略的な経理職への転換が加速します。

これまで拠点や部門ごとにバラバラだった請求書の受領・処理ルールを一括請求によって全社的に統一することは、属人化を解消し、ガバナンスを強化する上で極めて重要です。また、支払承認プロセスや不備があった場合の差戻し基準を明確にすることで、誰が担当しても同じ品質で業務を完遂できる再現性の高い体制を構築できます。このような取り組みは、内部統制の強化やリスクマネジメント能力の向上として、組織内で高く評価される実績となります。

一括請求サービスを通じて請求書や利用明細が自動的にデジタルデータとして一元化されることで、経理業務は飛躍的に効率化されます。これにより、月次決算の早期化が実現し、経営層はタイムリーな意思決定が可能になります。さらに、詳細な経費分析を通じてコスト削減の具体策を提案したり、予算実績管理の精度を高めたりするなど、データに基づいた経営支援という、より経営に近い実務へと深く関わる土台が確立されます。

このような取り組みが経理業務の属人化を脱却して、平準化へと導いた具体的なキャリアップの証明になっていきます。

まとめ:一括請求の仕組みを活用し平準化 | 将来のキャリアアップへ

経理職のキャリアを考えるとき、単に処理量をこなすだけではステップアップにつながりません。業務を個人依存ではなく仕組みで回せる状態を作ることは、経理部門全体の安定化だけでなく、改善を推進できる人材としての評価にもつながります。

特に、属人化しやすい受領請求業務の平準化は、日々のオペレーションを仕組み化した経験がそのまま評価や次の役割につながります。すべての業務を一気に改善するのは難しいですが、まずコストインパクトが大きい特定の費用科目、例えば通信費や水道光熱費から着手するのが効果的です。これらの費用は拠点や部門をまたぐことが多く、一括請求などの仕組みを導入することで大きな効率化が見込めます。

自分がどこまで実務で貢献できているか、仕組み改善をどうアピールすれば良いかといった悩みや不安を感じている方は、受領請求業務を起点とした標準化、統一ルールの制定、配賦設計、証跡管理、内部統制、監査・税務対応まで、自身がどこまで仕組みとして実装できたかを一度棚卸ししてみてください。経理のキャリアは、仕組みづくりの実績がそのまま自分の市場価値となり、次の役割や社内評価へと直結します。

もし「自部門や多拠点の運用で課題が多い」「請求書や証憑の集約・仕訳・管理で悩んでいる」と感じている場合は、業務全体の見直しや電子化の仕組み導入を検討することが有効です。外部サービスの活用で属人作業や手間を減らし、仕組み化のスピードを高めている企業も増えています。自社の状況に合わせて相談・情報収集を進めることで、次のアクションの一歩につながるはずです。

FAQ:経理のキャリアアップでよくある質問

経理のキャリアアップを目指す方からは、資格の必要性や管理職候補に求められる実務、日々の請求書処理が本当にキャリア形成につながるかといった疑問が多く寄せられます。

このFAQでは、実際の市場調査や現場のニーズをもとに、経理課長や次期マネージャー層が気になるポイントを整理していきます。

それぞれの質問に対して、経理の現場で評価される実務や、今後のキャリア設計のために押さえておきたい観点を具体的に解説します。

Q1. 経理のキャリアアップに資格は必要ですか?

経理職のキャリアアップにおいて、資格が絶対条件ではありません。実際の調査でも、経理担当者の約45%が資格を持たずに現場で活躍しています。一方で、日商簿記2級以上を保有している人は4割程度おり、採用時や配属先の決定で一定の評価対象となる場合もあります。

ただし、資格よりも重視されるのは、請求書の処理や月次決算、証憑管理といった日々の実務をどれだけ正確かつ安定して回せるかという点です。

資格取得は知識の裏付けとして有効ですが、「資格がないと評価されない」という状況ではなく、現場での実績や仕組み化の能力がキャリアを左右しています。

Q2. 管理職候補に必要な実務は何ですか?

管理職候補に求められるのは、単なる伝票入力や帳票作成の速さではなく、業務全体を安定して運用できる力です。

特に、受領請求業務の標準化や確認フローの整備、部門・拠点ごとの数字の説明力、証憑保存や内部統制の運用といった分野で「誰が担当しても同じ品質になる仕組み」を作れることが評価されます。

また、他部門との連携や、複数拠点・複数部門にまたがる取引の配賦設計など、現場ごとの課題を吸い上げて運用ルールに落とし込む実務力が求められています。

これにより、属人化を防ぎ、月次決算や監査・税務調査でも安定した成果を出せる人材が管理職候補として認識されます。

Q3. 請求書処理はキャリアアップにつながりますか?

請求書処理は、キャリアの基礎となる実務であり、単なる事務作業で終わらせないことが重要です。

請求書の受領・確認・配賦・仕訳・保存の流れを標準化することで、月次決算や支払統制、内部統制、監査・税務対応までの全体品質を高めることができます。

拠点が多い企業ほど、この入口業務を整えた実績が月次や部門別決算の精度に直結し、「処理件数」よりも「仕組み化した実績」が評価対象になりやすいです。